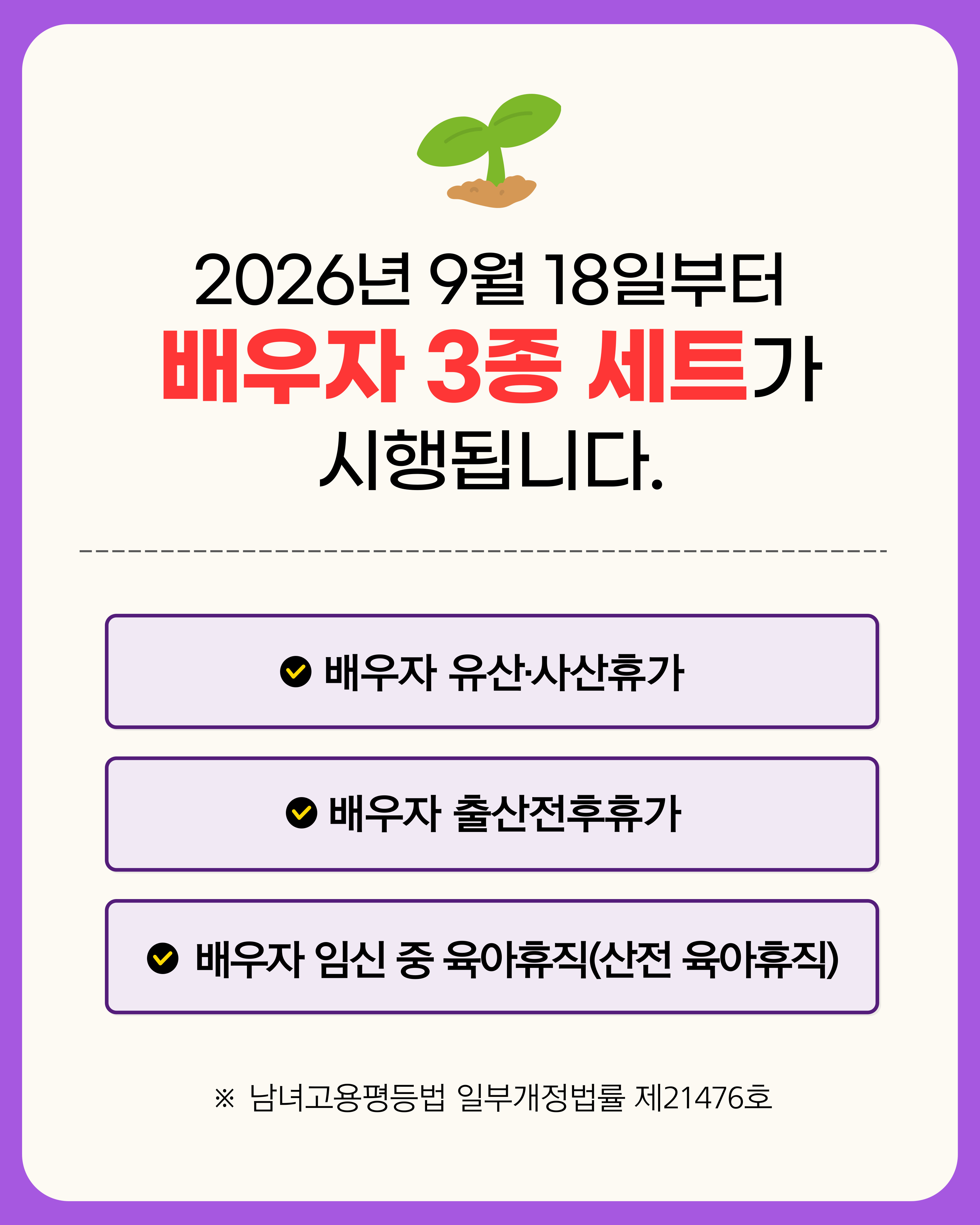

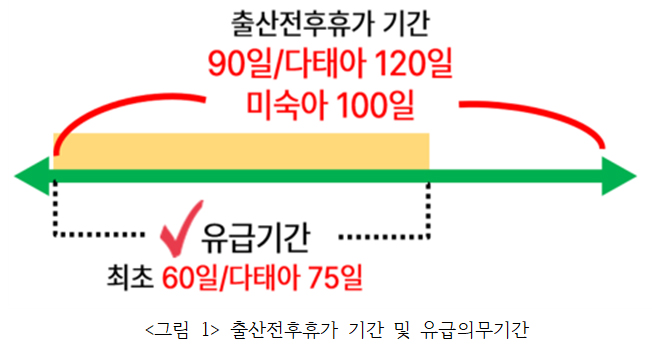

✅ 출산전후휴가 기간 중 출산전후휴가 급여 및 임금

출산전후휴가 기간 90일(미숙아 100일, 다태아 120일) 중

최초 60일(다태아 최초 75일)은

사업주의 유급의무가 있는 기간이므로 사업주가 노동자에게 통상임금 100%를 지급해야 합니다.

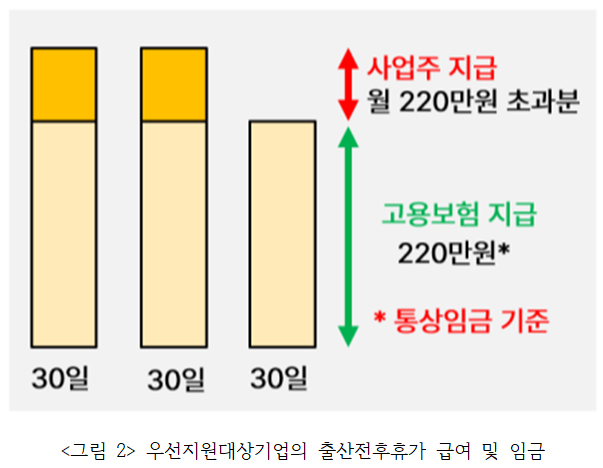

우선지원대상기업*의 경우 노동자가 출산전후휴가 급여 수급요건**을 충족하면 최초 60일(다태아 75일) 기간에 대해서 고용보험 출산전후휴가 급여가 지급됩니다. 즉, 우선지원대상기업의 경우 출산전후휴가를 사용한 노동자가 고용보험으로부터 출산전후휴가 급여(통상임금 100%, 상한액 30일 기준 220만원, 2026년 기준)를 수급하면, 그 지원한도 내에서 사업주의 임금지급의무가 면제됩니다.

다만, 노동자의 월 통상임금 100%가 30일 기준 220만원을 초과하는 경우 차액분은 사업주가 지급해야 합니다. 마지막 30일(미숙아 40일, 다태아 45일) 기간에 대해서는 고용보험 출산전후휴가 급여가 지원됩니다.

*우선지원대상기업 : 고용보험법 시행령 별표 1 참고

**출산전후휴가 급여 수급요건 : ① 출산전후휴가 종료일 이전 고용보험 피보험단위기간이 통산하여 180일 이상, ② 출산전후휴가 시작일 이후 1개월부터, 종료일 12개월 이내에 신청

대규모 기업의 경우 최초 60일(다태아 75일) 기간에 사업주가 통상임금 100%를 지급하고, 마지막 30일(미숙아 40일, 다태아 45일) 기간에는 고용보험 출산전후휴가 급여가 지원됩니다.

✅ 출산전후휴가 기간 중 임금 산정 예시

우선지원대상기업 소속 노동자가 출산전후휴가를 90일 사용하고, 고용보험으로부터 출산전후휴가 급여를 수급한 경우 회사에서 노동자에게 지급해야 할 월급(통상임금 100%와 출산전후휴가급여의 차액분)을 계산하는 방식입니다.

[Step 1] 회사의 임금 산정 기간 및 출산전후휴가 기간, 월 통상임금 확인

- 회사의 임금 산정 기간 : 매월 1일부터 말일까지

> 출산전후휴가 기간 : 2026. 9. 19. ~ 2026. 12. 17.까지 90일

① 1차 유급기간 : 2026. 9. 19. ~ 2026. 10. 18. (30일) → 출산전후휴가 급여 220만원 수급

② 2차 유급기간 : 2026. 10. 19. ~ 2026. 11. 17. (30일) → 출산전후휴가 급여 220만원 수급

> 월 통상임금 : 250만원

[Step 2] 출산전후휴가 전 정상 출근한 기간과 1차 유급기간이 혼재되어 있는 기간의 월급 산정

2026년 9월은 출산전후휴가 전 정상 출근한 기간(2026. 9. 1. ~ 9. 18.)과 출산전후휴가 1차 유급기간(2026. 9. 19. ~ 9. 30.)이 혼재되어 있습니다. 이 기간에 노동자에게 지급하는 월급은 1차 유급기간이 속한 달의 총 월급에서 출산전후휴가급여 일할 계산분*을 공제하는 방식으로 산정합니다.

*고용보험에서 지급되는 출산전후휴가 급여 1일분 73,333원 (220만원/30일)

| 예시) 9월 총 월급 – 출산전후휴가급여 일할 계산분

2,500,000원 - (73,333원×12일) = 1,620,004원 |

[Step 3] 100% 유급기간인 달의 월급 산정

100% 유급기간인 달(2026. 10. 1. ~ 10. 31.)은 해당 월의 월 통상임금에서 출산전후휴가급여 일할계산분을 공제하는 방식으로 임금을 산정합니다.

| 예시) 10월 총 월급 – 출산전후휴가급여 일할 계산분

2,500,000원 - (73,333원×31일) = 226,677원 |

[Step 4] 2차 유급기간과 무급기간이 혼재되어 있는 달의 월급 산정

출산전후휴가 2차 유급기간(2026. 11. 1. ~ 11. 17.)과 무급기간(2026. 11. 18. ~ 11. 30.)이 혼재되어 있는 달은 해당 월의 총 월급을 일할계산*한 금액에서 출산전후휴가급여 일할계산분을 공제하는 방식으로 산정합니다.

*해당 월의 총 월급×해당 월의 유급기간 일수/해당 월의 총 일수

(다만, 회사에서 정하는 월 임금 일할계산 방식이 있다면 그에 따름)

| 예시) (11월 총 월급×11월 유급기간 일수/11월 총 일수) – 출산전후휴가급여 일할 계산분

(2,500,000원×17일/30일) - (73,333원×17일) = 170,006원 |

[Step 5] 무급기간과 복직 후 정상 출근기간이 혼재되어 있는 달의 월급 산정

출산전후휴가 무급기간(2026. 12. 1. ~ 12. 17.)과 복직 후 정상 출근기간(2026. 12. 18. ~ 12. 31.)이 혼재되어 있는 달은 해당 월의 총 월급을 정상 출근한 기간에 대해서 일할계산*하는 방식으로 산정합니다.

*해당 월의 총 월급×해당 월의 출근일수/해당 월의 총 일수

(다만, 회사에서 정하는 월 임금 일할계산 방식이 있다면 그에 따름)

| 예시) (12월 총 월급×12월 출근일수/12월 총 일수)

(2,500,000원×14일/31일) = 1,129,033원 |

📎 첨부파일에서 다운로드하실 수 있습니다.

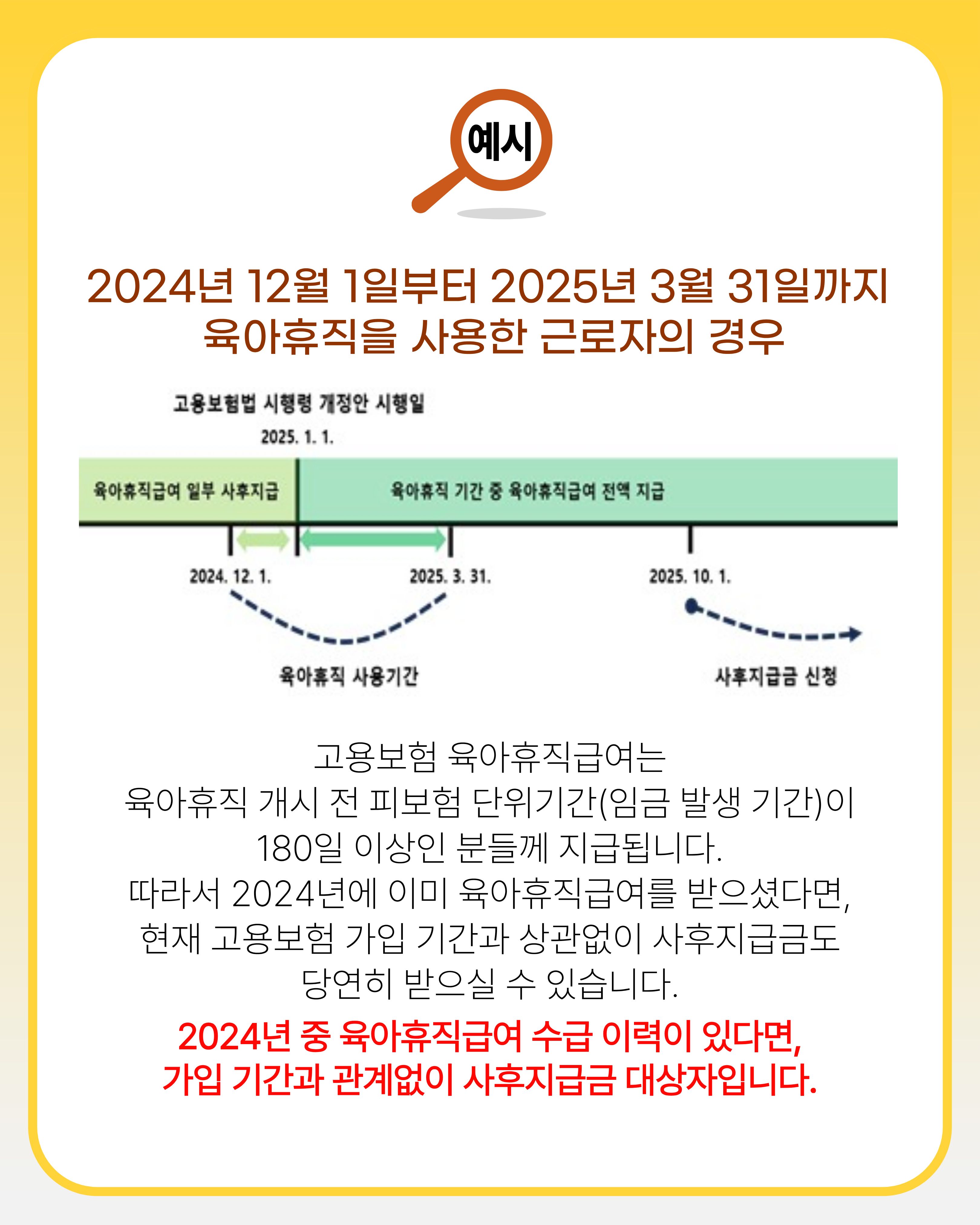

💡육아휴직급여 사후지급금, 지금도 받을 수 있나요?

✔️결론부터!

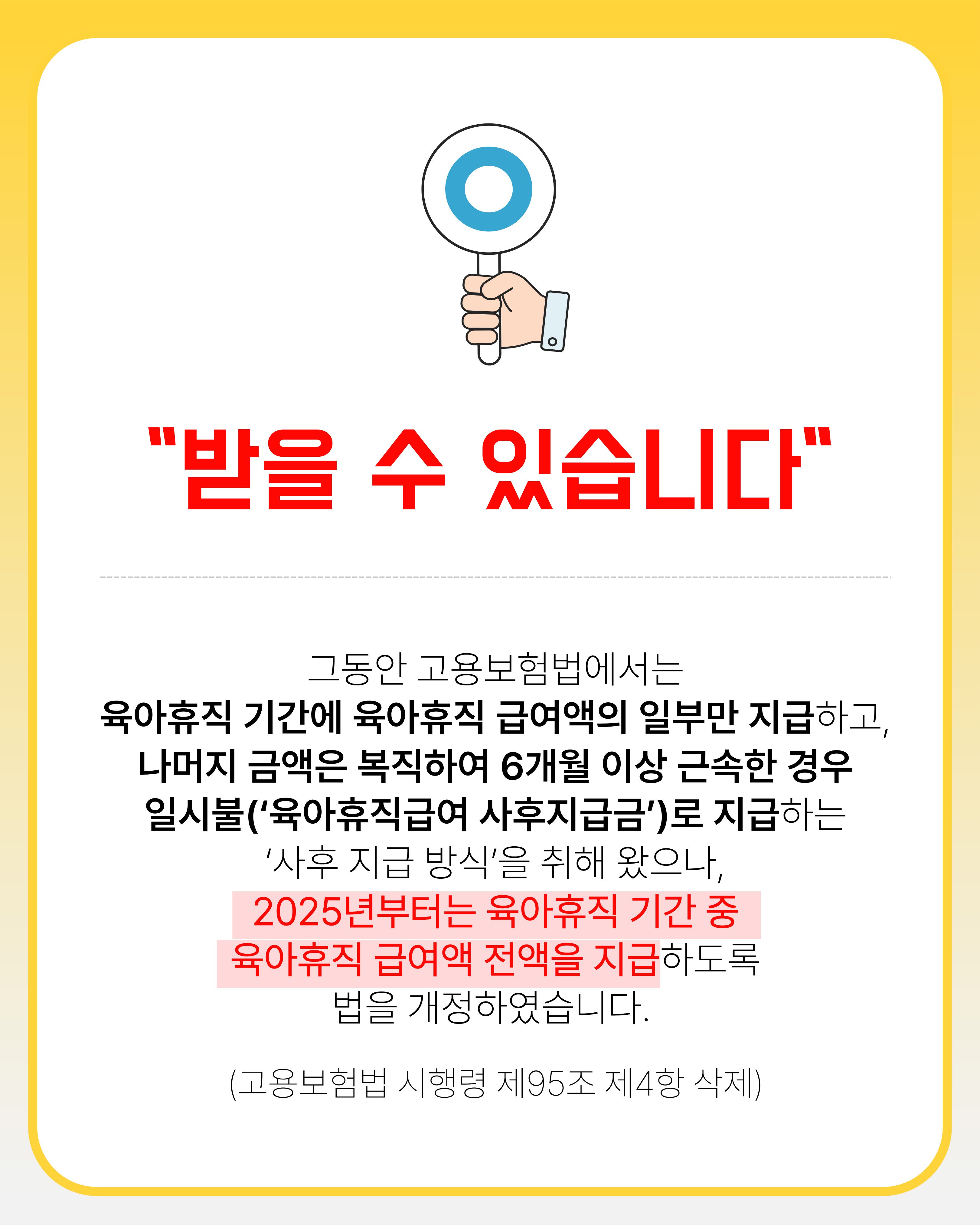

👉 지금도 받을 수 있습니다

✔️ 왜 받을 수 있나요?

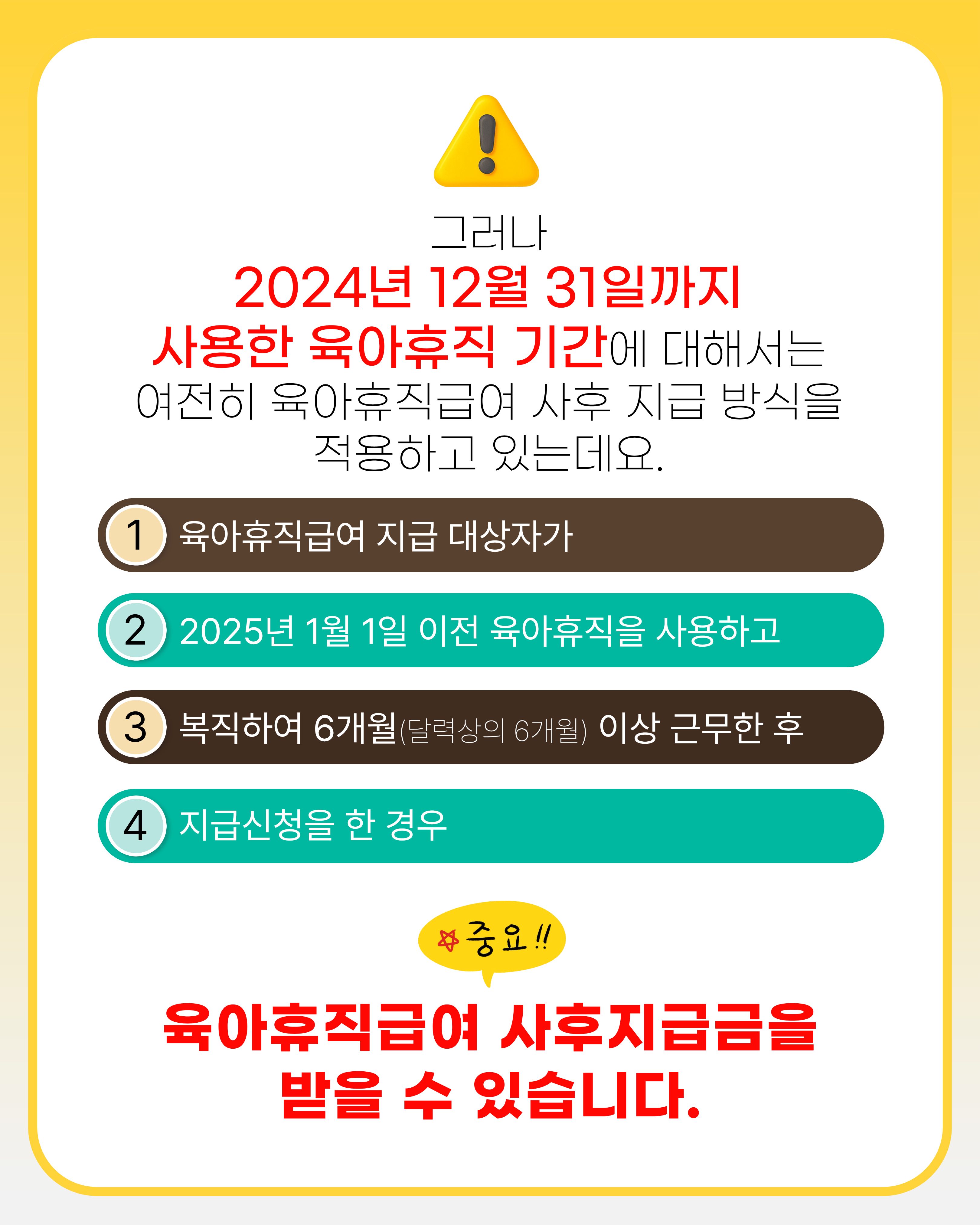

2025년부터는 사후지급 방식이 폐지됐지만,

👉 2024년 12월 31일까지 사용한 육아휴직은

👉 기존 방식(사후지급) 그대로 적용됩니다.

✔️ 중요한 포인트

👉 이미 2024년에 육아휴직급여를 받았다면

👉 사후지급금도 받을 수 있어요.

“2024년에 육아휴직 썼다면, 지금도 사후지급금 받을 수 있습니다!💙”

💡육아휴직급여 사후지급금, 지금도 받을 수 있나요?

✔️결론부터!

👉 지금도 받을 수 있습니다

✔️ 왜 받을 수 있나요?

2025년부터는 사후지급 방식이 폐지됐지만,

👉 2024년 12월 31일까지 사용한 육아휴직은

👉 기존 방식(사후지급) 그대로 적용됩니다.

✔️ 중요한 포인트

👉 이미 2024년에 육아휴직급여를 받았다면

👉 사후지급금도 받을 수 있어요.

“2024년에 육아휴직 썼다면, 지금도 사후지급금 받을 수 있습니다!💙”